심근경색증(Acute Myocardi al Infarction, AMI)은 심장에 피를 공급하는 관상동맥이 좁아져 혈액공급이 감소, 중단되어 생기는 허혈성 심장질환의 하나로 심장근육이 괴사한 것을 말합니다.

심근경색의 경우 심각한 후유증을 남기기 때문에 보험에는 대부분 급성 심근경색 진단비를 담보로 가입하고 있지만, 보험 가입 전 병력, 특히 고혈압, 당뇨, 고지혈증 등에 의한 고지 의무 위반 분쟁으로 거절당하기 일쑤입니다.

고혈압, 고지혈증, 당뇨병 등의 진단이 이루어진 경우 급성 심근경색 진단비는 물론 각종 질병보험 가입도 제한됩니다.

그런 이유로 이미 진단을 받은 후 진단 이력을 속여 가입하기도 하고 설계사에게 고지 의무를 다하기도 했지만 제대로 전달되지 않는 상황에서 분쟁이 생길 수도 있습니다.

보험사에 위험체(가입자)에 대한 선택의 기회를 부여함으로써 정보의 비대칭성 해소를 위한 법적 제도로서 고지 의무를 인정하고 있습니다.

따라서 고지의무 위반의 경우는 보험계약이 해약될 수 있으며, 청구한 보험금은 면책될 수 있습니다.

따라서 고혈압, 고지혈증, 당뇨 등의 기왕증이 있는 경우 유병자 보험에 급성 심근경색 진단비를 가입함으로써 이러한 위험을 피할 수 있습니다.

그래도 우연히도 유병자보험이 아닌 경우 고지의무 위반에 해당된다면 분쟁은 불을 보듯 뻔한 상황일 겁니다.

급성 심근경색 진단비 청구 시 보험회가 고혈압, 고지혈증, 당뇨 등의 위반 사유를 확인한 경우, 결국 불만은 받아들이지 않고 강경한 태도로 면책과 해지를 강행합니다.

그러나 보험심사가 일방적으로 이뤄지는 만큼 애매한 상황에 대해 편중된 해석을 통해서 위반을 적용할 수도 있으므로, 반드시 전문가와 함께 고민하는 것이 좋은 방법이기도 합니다.

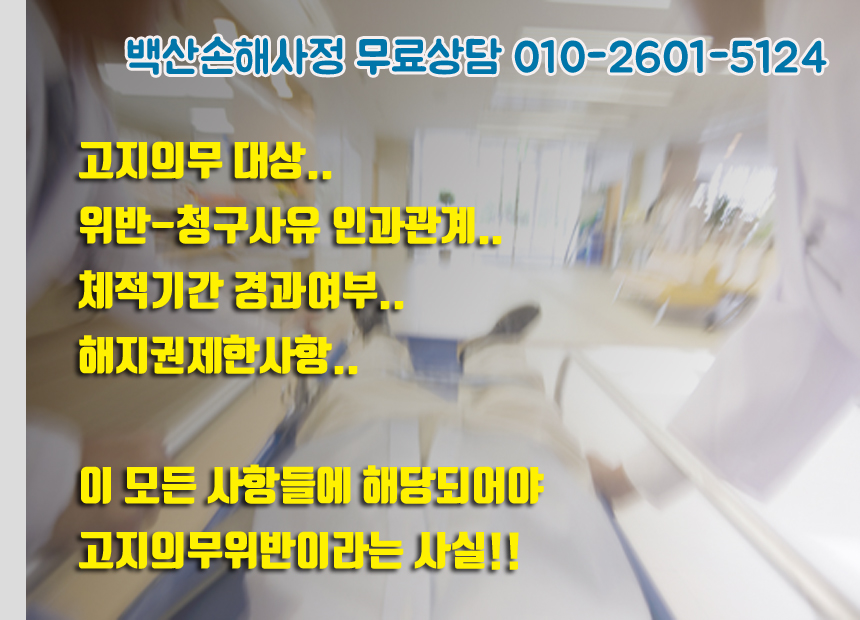

고혈압, 고지혈증, 당뇨병 등으로 고지 의무 위반 여부를 판단할 때 고려해야 할 사항을 말합니다.

- 청약서 ‘계약전 통보 의무질문표’에 고지무대상에 해당하는가?

- 2.계약체결일로부터 3년(또는 보험금 지급사유가 발생하지 않고 2년경으로) 경과하였는가?

- 3. 위반사유와 청구사유 사이의 인과관계가 있는가?

- 4.기타 해지권제한사항에 당해 있는 것은 없는가?

- 종합적인 검토를 거친 후 급성 심근 경색 진단비 등 보험금을 면제할 수 있습니다. 이 중 하나라도 해당이 없으면 해지는 물론 면책은 불가능합니다.

급성 심근경색 진단비 고지 의무 위반 분쟁!! 함부로 청구하면 해지로 인해 충분한 보험 혜택을 기대할 수 없게 됩니다.

청구 전 미리 신중히 검토하시어 분쟁이 발생하지 않도록 준비 부탁드립니다.

혼자 고민하지 말고 금융감독원의 인가를 받은 전문 손해사정사와 무료 상담을 통해 가능성과 해결책을 찾아보세요.